“美国科技七雄”高位遇冷,中国科网巨头估值修复能否延续?

上周五,标普500大跌1.71%,创下该指数自2024年12月18日以来表现最差的一天。

近阶段,由DeepSeek引发的中国互联网巨头估值重估仍在持续。恰逢“美国科技七巨头”股价震荡,关于“中国科技十姐妹”力压“美国科技七巨头”的说法不胫而走。

上周五标普500指数大跌1.71%,创下该指数自2024年12月18日以来表现最差的一天。加之中国互联网巨头的动态市盈率普遍仅有美国的1/2,这轮重估持续多久且能否吸引更多外资,成了投资圈的关注焦点。

一切由预期支撑的牛市都比不上业绩的确认。阿里巴巴在上周发布的财报似乎给投资者吃了一颗定心丸。高盛、Jefferies等国际投行开始纷纷上调目标价。

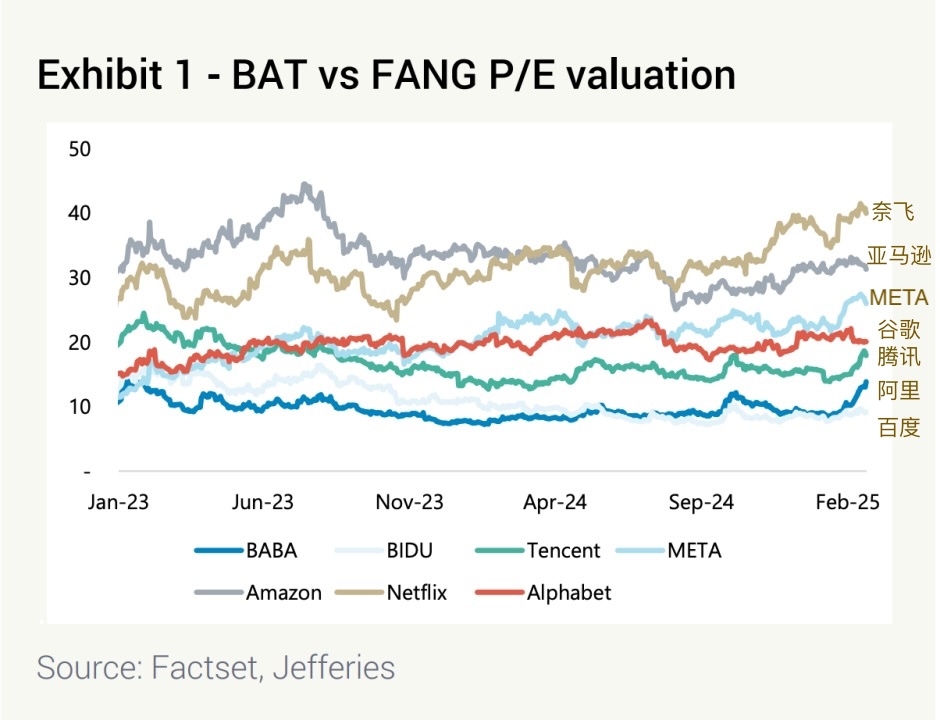

国际投行Jefferies亚太区互联网及媒体行业主管庄耀鸿(Thomas Chong)对第一财经记者表示,阿里的云业务好于预期的增长,而且管理层确认未来三年AI和云未来资本开支高于过去十年的总和,这说明了强大的AI需求,而且代表核心电商业务的CMR(客户管理收入)也超出预期。在他看来,和美国相比,中国在云服务的渗透率和市场规模方面仍处于早期的阶段。To B相对To C的增长更是一个长远发展过程。不过,中国互联网行业的估值不高,相较于海外同行存在折价,预计BAT(百度、阿里巴巴、腾讯)的云估值将根据各自的规模和技术实力进行重新审视。

“美国科技七巨头”遇冷

近期,境内外分析师纷纷开始关注“中国科技十姐妹”(即阿里巴巴、腾讯、美团、小米、比亚迪、京东、网易、百度、吉利和中芯国际),称它们自2023年年底至2025年2月12日的累计涨幅已超过美股“科技七巨头”(即苹果、微软、Alphabet、特斯拉、Meta、英伟达和亚马逊)同期的表现。

单从今年年初至2月18日收盘的表现来看,中国“科技十姐妹”也是全线上涨,平均涨幅为27.5%。其中,阿里巴巴-W表现最好,这期间的累计涨幅达53.28%。美股“科技七巨头”则表现平平,七家公司的平均涨幅为1.3%。

相比之下,美股今年以来的涨幅仅不到3%,恒生科技股指数则已经大涨近30%,而“美国科技七巨头”的各自涨幅部分也仅有低个位数,其中一半收跌。

2月21日,美股更是出现抛售,对于成长的担忧再度浮现。“当前的辩论已经转向增长本身。”摩根士丹利首席美股分析师威尔逊(Michael Wilson)最新发布的报告显示,高利率的滞后效应,加上来自DOGE(美国政府效率部,近期大幅削减联邦机构数量及雇员数量并引发担忧)、关税和移民政策的潜在增长阻力,强化了该机构此前的观点,即2025年上半年的股市将比2024年秋季更为波动。

“这些因素也解释为什么6100点成为标普500强劲的阻力位。我们坚持继续看好消费者服务(今年迄今上涨9%)而非消费品,尤其在关税阴影下,服务类公司相对较强的盈利修正和定价能力提供了更大的支持。”威尔逊称。

摩根士丹利也提及,投资者开始质疑“美国例外主义”投资叙事的可持续性,这一问题近期频繁被提及。欧洲和中国是当前市场上需求最强的两个非美国市场。海外客户对中国的兴趣更多集中在DeepSeek以及广泛科技领域。就欧洲而言,由于自去年11月以来盈利修正有所上升(欧洲斯托克指数年初以来涨幅超20%),乌克兰和平的希望也推动了情绪的转变。

高估值下投资者更为挑剔

事实上,“美国科技七巨头”的业绩表现整体仍然优秀,只是价格偏昂贵,因此投资者更为挑剔。

数据显示,从去年四季度开始,共同基金和对冲基金整体减持了七巨头,唯一的例外是特斯拉。不过近期特斯拉的表现糟糕,年初至今跌幅超出10%。

例如,2月初,谷歌股价暴跌,当时市场主要有两个担忧——谷歌的云增速30%,低于预期;今年的资本开支指引大幅增加。有华尔街投行人士对记者表示,放眼中美互联网行业,30%的收入增速已经是少有的高增长了,会不会是市场的预期出了问题,对谷歌的要求太苛刻了。而且这个30%的云收入增速还是建立在过去5~6年持续的高增长高基础之上。

当前,市场的焦点将是本周英伟达的财报。嘉盛集团资深分析师陈嘉瑞(Jerry Chen)对记者表示,这将是英伟达在DeepSeek问世后第一次公布业绩,市场将密切关注公司是如何展望在全球“AI大战”中的发展方向的。想要打消市场的忧虑和质疑,英伟达需要交出更为强劲的业绩表现和指引。

他表示,该股在过去约8个月时间里呈区间震荡走势,复杂性增加。关注点包括:AI数据中心业务的持续增长情况、Blackwell产品的延迟可能影响英伟达的业绩和供应链、从Hopper到Blackwell的产品过渡可能会影响毛利率和供应链、英伟达对AI应用商业化进程的战略研判。

中国互联网巨头估值修复继续

相比起动态市盈率倍数都在30附近的美国科技巨头,中国互联网巨头的估值优势似乎颇为显著。在本轮上涨前,估值倍数部分仅不足10倍,如今也都在15附近。

摩根士丹利认为,目前下结论还为时过早,主要是因为美国中位数股票的质量较高,并且标普500仍提供全球同行中最强劲的每股收益(EPS)增长预期。不过,更多机构认为,亚洲市场尤其是中国互联网巨头仍存在估值修复的空间。

值得一提的是,继去年11月下调中国股市评级后,上周国际投行摩根士丹利久违上调评级为“标配”(Equal Weight)。摩根士丹利上调离岸市场目标价,恒生指数为24000点,恒生中国企业指数为8600点,MSCI中国指数为77点;该机构将沪深300的2025年底目标价维持在4200点不变。

摩根士丹利首席中国股票分析师王滢称,“中国股市,尤其是离岸市场,正在经历一场结构性的转变,导致ROE和估值的可持续复苏。这使得我们比去年9月反弹时更加确信,MSCI中国近期的表现改善是可以持续的,因此我们从此前的怀疑转向谨慎乐观。”

“与2024年宏观复苏故事的行业上涨不同,我们认为LLM(大语言模型)的进展将导致BAT的独立云估值被重新审视。我们预计,AI智能体和应用的开发将加速,这得益于AI在各行业的渗透、用户洞察/反馈和转化率的提升。未来,将有更多基于更好转化和AI代理订阅的收费模型被释放。”庄耀鸿告诉记者。

阿里巴巴的业绩似乎让投资者更具信心。投行普遍认为,阿里未来三年AI和云未来资本开支高于过去10年的总和,这说明了强大的AI需求。Jefferies认为,尽管外部宏观经济的环境仍是不确定因素,但是这次业绩最大的惊喜是看到CMR的增长受到全站推和服务费推动,淘宝庞大的流量和全站推在商家的渗透率会持续推进增长; TTG的EBITA(息税摊销前利润)回到正增长是另外一个惊喜;此外,持续亏损的国际业务在下一个财年有机会在季度转正。

云服务对大模型的意义非常重要,尤其是在训练和推理阶段深度学习模型,通常需要大量的计算资源和存储空间。庄耀鸿对记者表示,现在DeepSeek的出现让各个行业看到通过AI来提升生产力的机会,这会促进云业务的需求,近期已经可以看到推理需求急剧增加,更多企业会将业务搬上云。在议价能力方面,综合性的服务能力大模型+云计算服务(IaaS、PaaS、SaaS、MaaS),能够为客户提供更好的服务,这比单纯的降价更为重要。

在阿里巴巴财报发布后,国际投行上调目标价,高盛已经将港股目标价从114港元提升到156港元;Jefferies则将目标价从156港元提升至160港元。

除了阿里巴巴,腾讯亦因为DeepSeek而股价大幅反弹,2月24日一度突破500港元大关。

庄耀鸿告诉记者,腾讯在不同的产品都融入了DeepSeek,例如QQ浏览器,腾讯文档,混元等。在游戏方面,2月25日开始融入和平精英。AI除了提升用户体验外,更重要的是将更大提升变现能力,海外的Meta是很好的参考。

“相比起其他互联网公司,腾讯有庞大的用户基础,而且拥有微信这个高频App(用户每天打开超过40次),这使得微信有潜力成为一个超App或是AI agent(AI智能体)。微信可以通过庞大的小程序,利用AI在不同的场景下自动满足用户的需求,这可能是未来的股价催化剂。”他称。

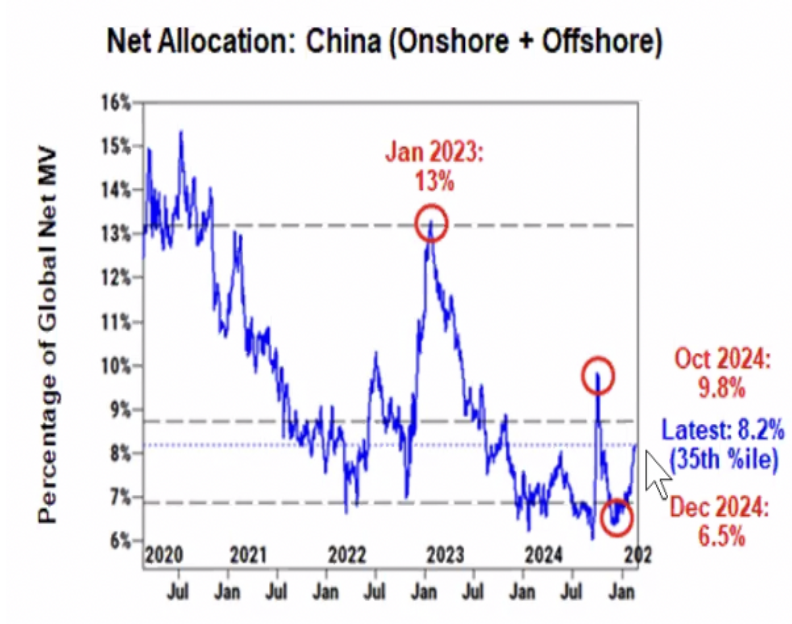

此外,投行人士也对记者提及,本轮港股上涨主要有南向资金驱动(连续48周净流入,2025年2月13日至19日净流入达65亿美元),亦有一些国际对冲基金抢筹,但资金净流入的程度仍不及去年9月底政策刺激官宣后的水平。高盛提及,中国股票当时在全球投资组合的占比从6%修复到10%附近,但如今仍在8.2%左右,长线外资仍未实质性采取行动。因此,上述因素以及中美关系的变化,仍将共同决定中国互联网巨头的估值修复进程。

最新文章

2013年是什么年天干地支(2013的天干地支纪年)

2025-02-25

双鱼女喜欢的聊天方式(双鱼女喜欢的话题)

2025-02-25

女痣相图解10大福痣(痣相图解10大福痣身体)

2025-02-25

男属鸡女属猪年结婚吉日(男属鸡女属猪婚姻)

2025-02-25

摩羯男很明显盯着你看(摩羯男一直盯着你看毫不避讳)

2025-02-25

星宿关系查询表看前世(27星宿推算前世的关系)

2025-02-25

发表评论